🏆 이 정보 안 보면 손해!

주제별 꿀팁 가득한 7곳 바로가기

궁금했던 그 정보, 이미 다 준비해뒀어요!

지금 딱 필요한 지식, 한 번에 골라보세요 💖

그러나 소개하는 모든 제품은 실제 사용 후기 또는 신뢰할 수 있는 정보를 기반으로 추천드립니다.

운전자보험은 말 그대로 운전 중 발생하는 형사적, 행정적 책임에 대비하는 보험이에요. 단순 접촉사고보다 인사사고(사람이 다치는 사고)가 발생하면 자동차보험만으로는 부족할 수 있어요.

실제로 요즘은 교통사고로 형사처벌을 받는 일이 많아지고 있어요. 운전자보험은 그런 위험을 금전적으로, 법적으로 보호해주는 안전벨트 같은 존재랍니다! 💼

🚨 운전자보험이 필요한 이유

자동차를 운전하다가 사람을 다치게 하거나 사망사고를 내면, 단순한 사고가 아닌 형사처벌 대상이 돼요.

- ⚖️ 형사합의금이 수백~수천만 원까지 발생

- 🧾 교통사고처리특례법 위반 시 벌금/징역 가능

- 📉 면허정지·취소, 벌점, 행정처분도 발생

- 💸 변호사 선임 비용도 본인이 부담

운전자보험은 이런 형사적 리스크를 커버해주기 때문에 요즘 같은 상황에서는 선택이 아닌 필수가 되고 있어요.

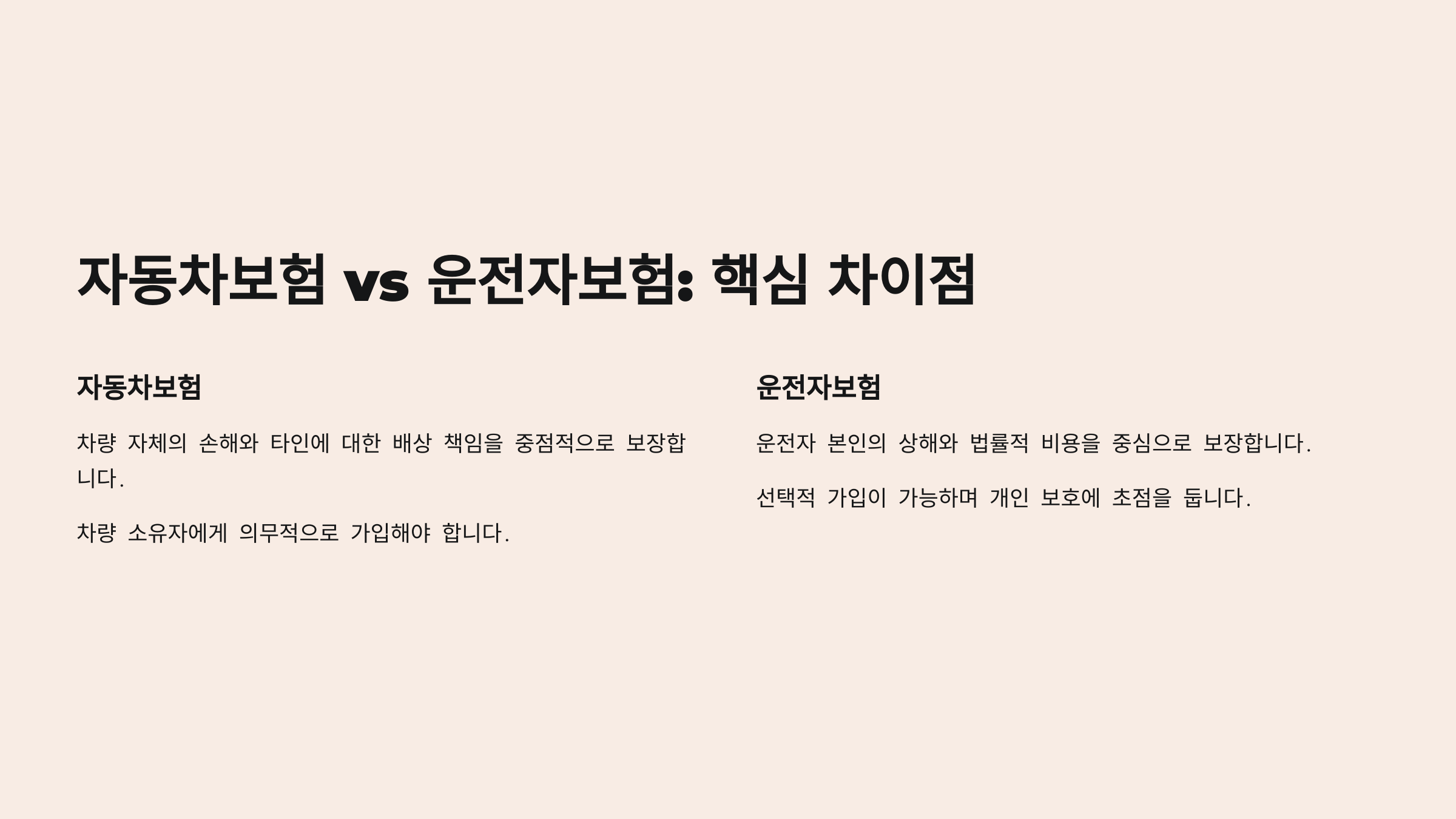

📑 자동차보험과의 차이점

많은 분들이 “자동차보험 있는데 운전자보험도 꼭 있어야 하나요?” 하고 물어보세요. 답은 Yes! 자동차보험은 피해자 보상용, 운전자보험은 운전자 보호용이에요.

| 구분 | 자동차보험 | 운전자보험 |

|---|---|---|

| 보장 대상 | 피해자 중심 | 운전자 중심 |

| 법적 책임 | 형사비용 미보장 | 형사합의금, 변호사비 보장 |

| 행정처분 | 면허정지/취소 비용 미보장 | 면허 취소/정지 위로금 지원 |

자동차보험만 있으면 차량 수리비나 피해자 치료비는 나오지만, 운전자 본인의 벌금, 형사비, 변호사 비용은 안 나와요!

🛡 운전자보험 주요 보장 항목

운전자보험이 실제로 보장해주는 핵심 항목은 아래와 같아요 👇

- ⚖️ 형사합의금 지원 (보통 1억 한도)

- 💼 변호사 선임비용 보장 (최대 500만 원 이상)

- 📃 벌금 보장 (최대 2천만 원)

- 🚫 면허정지·취소 위로금 지원

- 🏥 사고로 인한 입원/치료비 추가 보장

요즘은 택시, 배달, 대리운전 등 직업 운전자도 운전자보험 가입이 가능해졌어요! 🚖

📂 실제 사고 사례 비교

📌 사례1: 무단횡단 보행자 충돌 사고 운전자는 신호 준수했지만 무단횡단한 보행자와 충돌 → 사망사고 발생 자동차보험으로는 피해자 보상 OK, 하지만 형사합의금 5천만 원은 본인 부담

💡 운전자보험에서 합의금 전액 지원 + 변호사비 300만 원 지급으로 운전자는 실형 없이 벌금형+면허 유지 결과!

📌 사례2: 스쿨존 사고 (어린이보호구역) 가볍게 접촉했지만 상대가 초등학생 → 민식이법 적용 벌금 1,500만 원 + 변호사 선임비용 발생

💡 운전자보험에서 벌금 전액 + 선임비용 지원, 형사처벌 면하고 벌점만 부과되며 마무리됨.

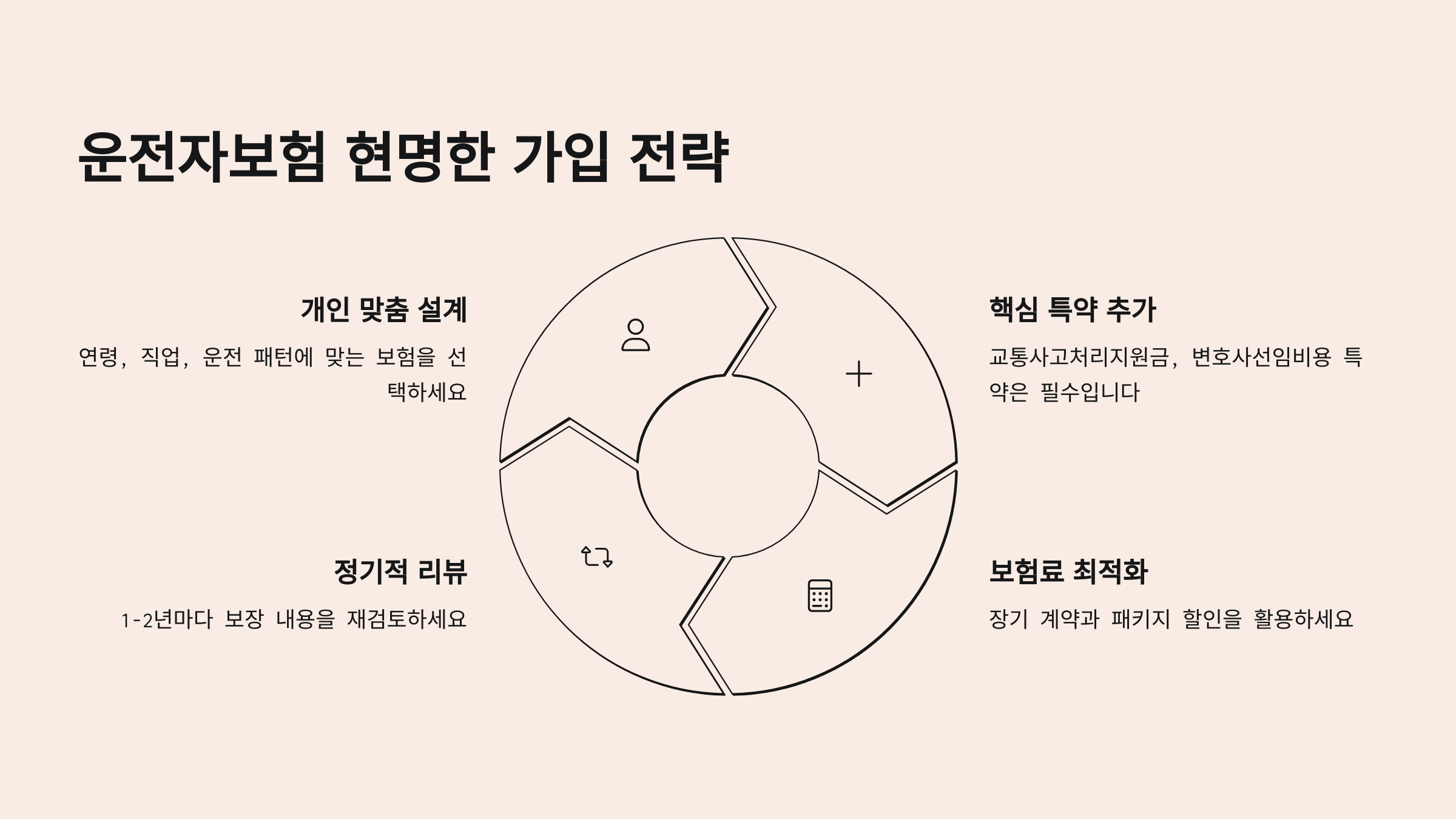

🔍 보험 가입 시 체크포인트

운전자보험은 ‘금액’보다는 보장 항목의 구성이 중요해요. 아래 항목이 빠졌다면, 다시 비교해보는 게 좋아요!

- ✅ 형사합의금 보장 (최소 1억 원 이상)

- ✅ 변호사 선임비 보장 (최소 500만 원 이상)

- ✅ 교통사고 벌금 보장

- ✅ 면허정지/취소 위로금

- ✅ 치료비 or 일당 보장 포함 여부

🚫 오래된 운전자보험은 민식이법 적용 안 되는 경우도 있어요. 2020년 이후 상품인지 꼭 확인하세요!

💡 운전자보험 가입 꿀팁

✅ 월 1만 원 미만으로도 가입 가능 ✅ 자동차보험처럼 매년 갱신할 필요 없음 ✅ 특약 구성만 알면 쉽게 비교 가능!

✔ 운전자보험은 필수 보험은 아니지만, 사고 났을 때 가장 먼저 찾게 되는 보험이에요. 비용 대비 효과가 크기 때문에 부담 없이 준비해두는 걸 추천해요!

❓ FAQ

Q1. 자동차보험만으로 충분하지 않나요?

A1. 자동차보험은 피해자 보상 중심, 운전자가 부담할 형사합의금이나 벌금은 포함되지 않아요.

Q2. 민식이법 사고도 보장되나요?

A2. 네! 2020년 이후 상품 대부분이 스쿨존 사고 포함하고 있어요. 가입 시 꼭 확인하세요.

Q3. 이중으로 가입해도 괜찮은가요?

A3. 가능합니다! 보장은 중복 수령이 가능해요. 단, 과도한 중복은 피하는 게 좋아요.

Q4. 운전 안 하면 필요 없나요?

A4. 주로 운전하는 사람에게 유리하지만, 본인 명의 차량이 있거나 운전할 기회가 있다면 유용해요.

Q5. 운전자보험은 비갱신형도 있나요?

A5. 대부분 갱신형이지만, 비갱신형 상품도 일부 있어요. 보험료는 조금 더 높을 수 있어요.

Q6. 1일 운전자보험도 있나요?

A6. 네! 모바일앱에서 1일 단위 보험도 가능해요. 렌터카 이용 시 유용하죠.

Q7. 직업운전자도 가입 가능할까요?

A7. 최근엔 대리기사, 배달기사, 택시기사 등도 가입 가능한 상품이 많아졌어요. 단, 별도 설계 필요해요.

Q8. 사고 후 가입해도 보장받을 수 있나요?

A8. 사고 발생 후 가입하면 해당 사고는 보장받을 수 없어요. 사고 전 가입 필수!

'암,중증 질병 보험 > 운전자, 자동차 보험' 카테고리의 다른 글

| 블랙박스 특약으로 보험료 할인받는 방법 (1) | 2025.04.11 |

|---|---|

| 자동차 사고 보험 접수 순서 완벽 정리 (1) | 2025.04.10 |